一款游戏售价 60 美元,去掉零售商,发行,物流等中间环节,真正到开发商手里也就 20 美元,如果是发行商自己的工作室,可能会达到 25 美元。那么保守计算,一个五千万成本的游戏需要卖250万套才可以打平。因此,2015年,时任华纳游戏蒙特利尔的首席关卡设计师 jiayang yang曾发文表示,当时一般一个AAA游戏的开发成本“必须控制在5000万美元以下,超过这个数,想要盈利就很困难了”。

失眠组的泄露文件

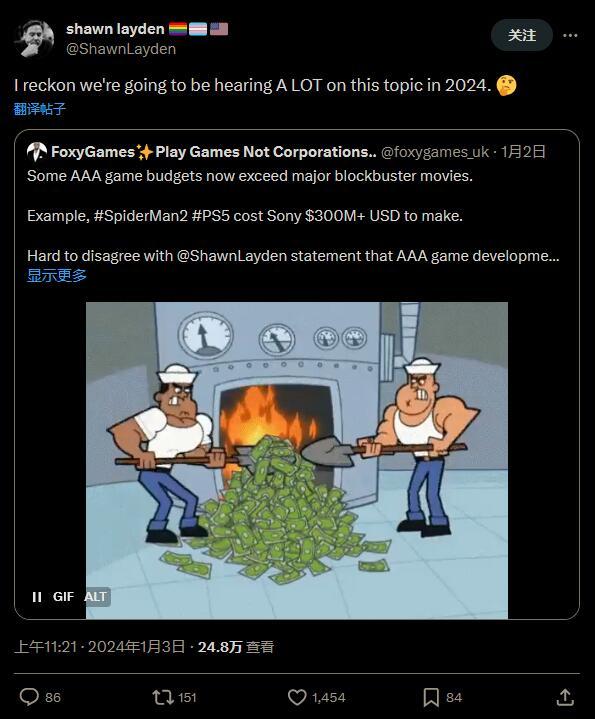

近期失眠组的泄露文件曝光了多款PS大作的预算,包括《漫威蜘蛛侠2》(3.15亿美元)《漫威蜘蛛侠3》(3.85亿美元)《漫威金刚狼》(3.05亿美元)等。随后博主foxygames发文表示从这些3亿以上的游戏成本中能感觉到Shawn Layden“3A游戏开发不可持续性”说法的正确性。Shawn Layden是前SIE全球工作室总裁,于2019年离职,近日他转发了foxygames的这条动态并说道:“我认为2024年我们会听到更多关于这个话题的声音。”

Shawn Layden转发了foxygames的动态

由欧美发起的3A军备竞赛,将日本游戏厂商拖入了捉襟见肘的泥潭,但也极有可能成为自己的掘墓人。

3A游戏概念的提出是对雅达利后时代“山内溥—任天堂”体系的冲击,标志着欧美游戏厂商自主划定标准来包装和宣传自己的游戏作品。藉由强大的资本支持和高投入出品的欧美游戏以惊人的视觉效果和庞大的规模很快成为对抗日本游戏的粗暴工具,在第七世代表现得尤为明显,这正是日式游戏衰落的关键时期(PS3/Xbox360)。

山内溥

作坊式的日本厂商注定难以抗衡,同时许多日本游戏开发商的技术力开始落后时代。即便是那些在资金和技术力上属于第一梯队的大型开发商,以SE为例,旗下顶级IP《最终幻想》系列的新作《最终幻想13》(2009)成本不过6500万美元。而差不多同期的《GTA 4》(2008)成本已经高达1亿4000万美元。

左:《最终幻想13:雷霆归来》,右:《GTA4》

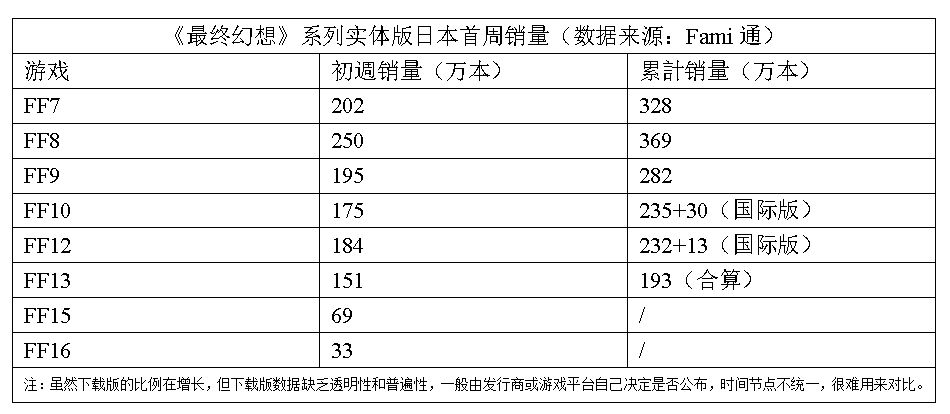

SE的惨败在《最终幻想15》中得到了复制,对电影化叙事和高预算开放世界3A规模的追求似乎与索尼不谋而合,但SE并没有足够的资金和工业体系去维持这种高投入,何况3A制作在PS1,PS2世代还尚有新意,在PS3世代及以后在全世界的游戏大厂中SE的优势就不那么突出了。即便如此,在《勇者斗恶龙》这一IP风格本就趋向保守的情境下,《最终幻想》只能是SE唯一可以稍微放开手脚的大制作。但正如前文所说,高投入意味着保守,这与《最终幻想》不断创新和变革的系列基调是激烈冲突的。尽管SE从《最终幻想7》《最终幻想8》开始就已经开始往大规模使用CG和电影化叙事的方向发展,但成本还算可控,并且当时SE的产能足以支持《最终幻想7》一年后就推出《最终幻想8》。但随着开发成本的膨胀和欧美游戏的冲击,盈利变得更加困难。即便是在日本本土,像《最终幻想》这样的顶流日式RPG销量也出现了明显的下滑。

《最终幻想》日本销量

很长一段时间,《最终幻想》在日本的首周销量都可以达到200万左右,而《最终幻想15》《最终幻想16》连100万的门槛都摸不到。这只是日本RPG市场“萎缩”的一个缩影。NRC在2020年进行了一项关于游戏类型偏好的调研,调研结果显示RPG的主要受众为30-59岁男性玩家,株式会社ゲームエイジ总研在2021年针对RPG品类的调研中显示,《勇者斗恶龙》、《最终幻想》40岁以上的玩家比例均超过50%。RPG更受中年人的青睐。

NRC关于游戏类型偏好的调研(2020)

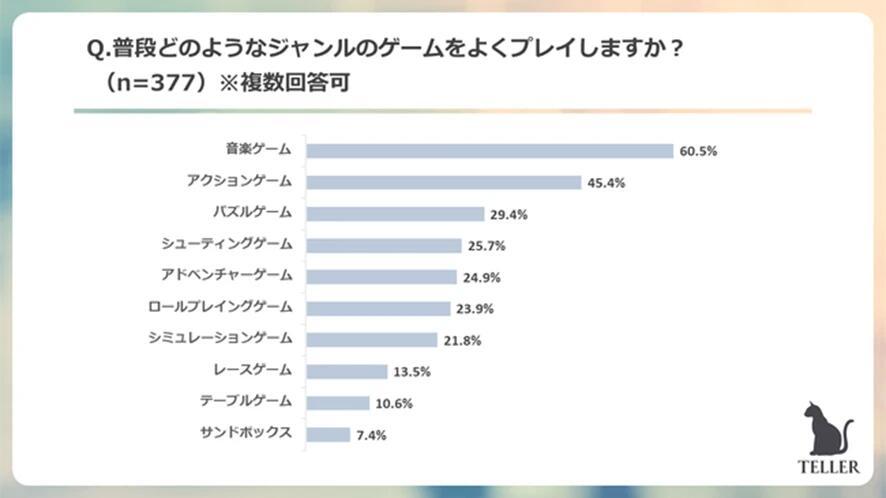

那么,年轻玩家喜欢什么?DMM集团在2021年面向旗下Z世代小说APP“TELLER”用户的一次调研显示,Z世代玩家(26岁以下)最常玩的游戏类型是音乐(60.5%),其次是动作(45.4%)和PUZ(29.4%),射击游戏排在第四位(25.7%),而RPG排在第六位(23.9%)。

DMM集团面向旗下Z世代小说APP“TELLER”用户的调研(2021)

而LINE调研机构在2020年针对高中生的一次调研发现,男高中生玩的最多的游戏类型是动作游戏(49.4%),其次才是RPG(30.4%)。Z总研在2022年发布的Z世代游戏报告中也发现,Z世代最常玩的是PUZ游戏(41.4%)、音乐游戏(35.5%)和射击游戏(31.8%),RPG只有15.1%。

LINE针对高中生的调研(2020)

RPG依旧很重要,但在日本本土的统治力大不如前,这对于大量手握经典RPG IP的日本厂商无疑是一个不好的信号。《梦幻之星》《超时空之轮》《幻想水浒传》等等诸多旧时代经典的RPG都沉寂下来,在日本RPG历史上占据重要地位的《英雄传说》《伊苏》系列影响力也大不如前,即便是卡普空也雪藏了《龙战士》,凭借《生化危机》系列重心转向海外市场。

左:《龙战士4》,右:《生化危机1》

在这种趋势下,SE也不得不做出改变。《最终幻想16》动作化的转型和所谓的“成人向”剧情既是在迎合欧美市场,也有吸纳年轻玩家的用意。但是,向演出和画面倾斜资源固然造就了《最终幻想》独一档的魅力,但在故事的打磨,战斗系统的深度、支线设计和开放世界生态上多少有点敷衍的意味。我很少看到有人批评SE的开放世界,而是更多诘问育碧的公式化罐头,实际上许多开放世界日式RPG不比育碧要高明多少——《最终幻想15》重复、枯燥并且又臭又长的支线和空旷的地图就给我留下了深刻的印象。

《最终幻想15》

我们必须认识到一个事实,那就是高成本和好游戏之间没有必然联系。一般情况下,3A游戏项目需要上千人、全球多个工作室、数个团队数年的协调合作。但大规模团队协作并没有减少开发者的工作量和压力,更大的投资和规模意味往往意味着更大的工作量和更紧地开发周期,而浪费在团队沟通和交流上的精力对游戏本身的品质而言并没有太大意义。

《荒野大镖客2》

《荒野大镖客2》毫无疑问是当今游戏产业3A工业体系下最杰出的产物,在画面、规模、演出上几近无可挑剔,细节上的吹毛求疵几乎做到了3A游戏可想像的临界点。《荒野大镖客2》高达8亿美元的成本显然不是一个好的模仿对象。如果继续3A高投入制作,那么也不过是接近《荒野大镖客2》的表现,何况这其中的商业风险之大难以想象——游戏厂商可以经历很多次成功,但这种级别的惨败,一次就很难缓过气来。对于SE而言,《最终幻想》是一个至少不能失败的产品,为了确保商业成绩,SE只能维持3A规格的投入,但这就意味着公司的其他项目不得不缩减规模,造成产品的单一化又迫使SE重视《最终幻想》,这也解释了为何SE近些年迫切希望复制《尼尔》这一“以小博大”的奇迹,以及被玩家戏谑为“手游大厂”。

左:《尼尔:机械纪元》,右:《最终幻想7:重制版》

欧美游戏也并不好过。早在2012年,游戏玩家和业内人士就已经表达了对3A游戏前景的担忧。一方面,游戏工作室正在定期关闭或大幅缩减规模,零售主机游戏的种类和独占越来越少。另一方面,随着免费移动游戏、PC游戏的发展,消费者可以选择更多的数字娱乐产品,下一代主机似乎面临着惊人的风险——尤其是对于那些每次发布游戏都要支付高达1亿美元才能加入“战场”的厂商来说。

在Xbox 360和PlayStation 3这一世代中,平均2个SKU的游戏成本就已超过2000万美元,粗略地估计可能需要售出约200万份才能盈利(相比之更多的普通游戏是亏损的)。开发游戏可能需要花费5000万美元,甚至1亿美元。

左:Xbox360,右:PS3

2012年DFC Intelligence的一份报告预测,游戏业务将在未来五年内增长,从670亿美元增长到820亿美元,但增长“最稳定”的领域将来自PC和移动。

2023年PC游戏占比21%,主机游戏占比29%,移动游戏占比49%。

《孤岛惊魂3》的制作人Dan Hay在一次采访中提到,“毫无疑问,当你考虑如何完成一场3A比赛时,你想确保你引进了最优秀的人才,你有尽可能深的替补席。很明显,这是有成本的。你要考虑到概念化和推出这些游戏所需的艺术水平。”

埃德蒙·麦克米伦

埃德蒙·麦克米伦(Edmund McMillen)是《超级肉食男孩》和《以撒的结合》的开发者,与独占的3A游戏不同,他的游戏是典型的低成本的数字版游戏——今天我们会更习惯用“独立游戏”。Edmund McMillen当时并不认为下一世代的开发成本会更高,“目前的风险太大了,除了EA这样的公司之外,任何人都无法尝试。”《模拟人生》和《模拟城市》的创作者Will Wright也赞同这个观点,“发行商更不愿在一个游戏上花费两三千万美元。真正能玩这个游戏的人只有大型发行商,他们会孤注一掷。”这种对风险的担忧意味着许多令人兴奋的新想法可能不会来自时髦的3A主机游戏,而更有可能出现在小型团队创造的PC游戏中。

“如果你看看过去两年真正一夜成名的游戏,几乎没有一款是AAA级的原创游戏。我认为今天的电子游戏市场比主机游戏市场大得多,创意比预算更重要。”——陈星汉,2012

《风之旅人》和陈星汉

与此同时,3A游戏的销售也很困难。Rockstar Games于2012年发售的《马克思佩恩3》论证了这一点。Sterne Agee的分析师Arvind Bhatia预计R星的《马克思佩恩3》的开发成本为1.05亿美元。根据他的估算,这款作品必须达到400万套的销量才能收支平衡。而NPD的销量统计并不乐观,温哥华的游戏开发工作室也被关闭并入多伦多。以Two自己的财务指导意见为例,“开发一线IP游戏的成本通常在1000万至6000万美元之间,我们的顶级IP超过了这些金额。我们预计本世代的开发成本和时间将继续增加。”《马克思佩恩》系列的口碑不错,《马克思佩恩3》也是一款好游戏,但却没能取得预期的商业成绩。除了游戏本身可能存在的问题,或许R星需要反思下对开发成本的控制。

《马克思佩恩3》

随着游戏公司寻求新的削减成本的方法,关闭工作室变得常见。许多公司,如THQ和世嘉,都陷入了财务困境。即使是像艺电这样做得很好的公司,也很少受到华尔街投资者的喜爱,股价也很低。游戏发行商是唯一有能力和实力获得5000万至1亿美元游戏开发预算的公司。但就连他们的作用和存在也受到质疑。前EA高管Mitch Lasky在GamesBeat 2012会议发表的讲话说道,“我们已经走出了包装商品时代,在这个时代,发行是对货架空间稀缺、愿意支付60美元的用户稀缺、能够资助2000万至3000万美元游戏机项目的开发人才和制作资金稀缺的一种非常明显的回应。所有这些都已经改变了。”接着他以Riot Games开发的免费游戏《英雄联盟》为例——尽管营销很少,但在两年的时间里取得了4200万次下载。

《英雄联盟》(2012)

有观点认为,下一代的成本不会像一些人担心的那样沉重。EA的高级高管表示,开发成本可能会增加不超过25%,并认为这一代人的技术挑战远不如上一代人,而且发动机已经到位,可以承担大部分负担。Wedbush巡回分析师Michael Pachter认为,“如果现在一款游戏的盈亏平衡是200万,那么下一代的盈亏平衡将是250万。这并不疯狂。”(2012)

Epic的老板Mike Capps对此表示赞同,他说:“在过去的五年里,PC的发展速度越来越快,但这并不一定意味着人们在制作PC游戏上的花费是原来的两倍。拥有更强大的硬件并不一定要求每个人都花费更高的预算。”(2012)但他承认,“你可以看看《刺客信条》或《使命召唤》的庞大团队……这可能会变得相当昂贵。这是我们如此专注于引擎和工具的重要原因。我们无法在下一代主机游戏上花费两倍的钱,所以我们必须提高效率。这是唯一的回答。”Richard Garriott(经典RPG游戏《创世纪》系列的开发者)认为,即使有引擎的优势,游戏开发仍将花费越来越多的时间和人员。

游戏行业与电影行业大不相同,但在高预算产品的研发上有着惊人的相似。高预算、万众瞩目、往往乏味的暑期大片推动了电影业的发展,60美元的游戏也走上了类似的道路——独占游戏永无止境的迭代。2010年,一项针对所有美国制作的电影的研究发现,40%是续集、翻拍、重播和重启,商业电影的比例更高。很明显,从票房的角度来看,这是好莱坞的首选模式。Pachter抱怨这限制了游戏类型的多样性。Richard Garriott说:“如果保本销售量增加,你就不得不限制你的创作,这就是好莱坞大片的困境,如果你需要一亿票房来实现制作成本的盈亏平衡,你就不可能拍摄浪漫轻喜剧。”“我们正处于一个热门行业,就像其他所有创意娱乐行业一样。很多人都可以创作出伟大的艺术,但要想真正让艺术盈利,需要一个更大、更协调的计划。尽管总会有周期性的、奇妙的黑马,但总的来说,我相信大片心态将永远占据主导地位。”

《美国队长2》(2014)

区别在于,除了特效等技术,电影业不必每八年左右面临一次技术更新。但是电子游戏却高度依赖主机(现在PC的迭代只会更快)以维持生存,这始终是一项不确定的业务。

《半条命2》的的创作者维克多·安东诺夫(Victor Antonov)认为,“这五年在电子游戏行业的小说创作非常糟糕”,并补充道,“续作太多了,统治市场的老牌IP太多了。”

《半条命2》

埃德蒙·麦克米伦(Edmund McMillen)说:“大片模式正在走下坡路,这主要是因为经济以及近年来小成本游戏受到大量关注的趋势。商业大作永远不能轻易冒险,它必须遵循过去成功的范式,否则就有损失数百万的风险。大作几乎总是你已经玩过的游戏。”

游戏公司被迫对高预算游戏进行更好地项目管理,解决方案的一部分是不可避免地将重点放在有保障的IP上,而另一部分是进行续作迭代和安排更紧凑、高效的制作时间表——例如年货游戏《使命召唤》。

“如果我们不能阻止成本曲线上升,我们所能做的就是尽量降低风险”。——Shawn Layden

创新很可怕。因此开发续作、炒冷饭和蹭热度是更可预测、更稳定,也更容易收回投入和相对成熟的商业模式。

玩家已经习惯了每年都更庞大、更漂亮的游戏。这也导致游戏行业也开始对越来越大的世界和更漂亮的图形展现出了别样的偏爱。而对于游戏玩法、系统的创新,玩家和游戏公司反而缺少感知和投入。画面和自由度成为最容易被感知的要素,尤其对于随着电子游戏市场扩展所诞生的大量轻度玩家,游戏的系统和创新性显然没有电影级的试听体验更吸引人。

育碧Massive Entertainment工作室总监David Polfeldt在自己的回忆录中就表示,“在2005年加入Massive工作室一个月之后,他发现所有的畅销游戏都是续作产品”,“人们的热情更多是围绕在光照技术和栩栩如生的角色上,而不是品类创新和新玩法这样重要的事情”。

《刺客信条3》的创意总监Alex Hutchinson对欧美3A游戏的评价更犀利,他认为3A是“一种恶性增长的癌细胞”,最终只会“像恐龙一样灭绝”。他还预测了3A游戏的两种未来趋势:一种是只以市场数据分析为前提而制作的游戏,比如《使命召唤》、《战地》;另一种是只追求图像技术和制作规模,而忽视玩法和娱乐的“资本军备竞赛游戏”。

2021年,动视宣布《使命召唤》系列一共售出了超过4亿套。

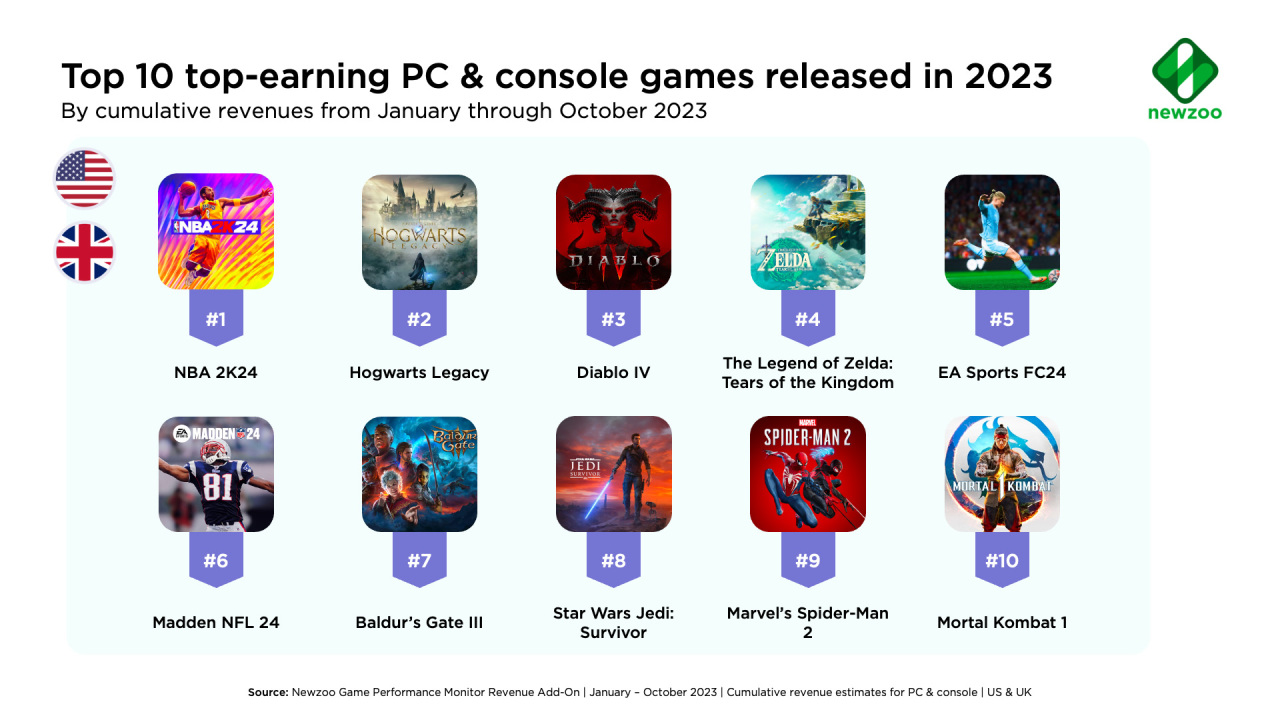

于是我们就会看到《COD》系列,在过去十年里,除了2013年(GTAV)和2018年(荒野大镖客2),几乎每年都是美国最畅销的游戏。而在2023年美国和英国市场最畅销的PC/主机游戏中,只有《霍格沃兹:遗产》不是续作。NBA 2K,FIFA和麦登橄榄球这3个年货游戏占据了前十里的三席。

2023年美国和英国市场最畅销的PC/主机游戏中

在David Polfeldt的回忆录中,他表示,“十五年后(2005-2020),各种续作仍然霸占着畅销榜,随着Xbox Series X和PlayStation 5的即将到来,仍然看不到人们希望的任何革命性的东西出现。当然,过去的十多年里,游戏业出现了进步,比如《堡垒之夜》和《PUBG》的爆发,但总的来说,整个游戏行业可能进入了‘有点周而复始的循环’。”

确实有点循环的意味,我们比以往见证了更多的Old School游戏,像素在过去是一种对机能的妥协,而在今天已经被发展为独特的、受众广泛的像素美学,大量旧作被移植、重置。玩家间开始弥漫怀旧的气息,固然是对当今游戏缺乏创新的抱怨,但对旧作翻新的欢迎反而加剧了业界因循守旧的倾向。于是从游戏行业到玩家群体,氛围都相当陈腐和保守。

我们也看到许多游戏公司试图将更高的预算投入到游戏行各种热点之中,从中分一杯羹,例如大逃杀和元宇宙。有的成功了,例如《堡垒之夜》,但更多的失败了。对元宇宙和手游资源的倾斜从商业角度上是有道理的,但是对于3A这种长时间高投入的游戏来说,将进一步限制开发团队创新和技术的发挥。除此之外,从索尼的动向也不难发现,除了各种热点和手游外,另一个被寄予厚望的就是长线运营的“服务型游戏”。但是,《战地2042》《命运》《全境封锁2》等游戏的糟糕表现说明游戏厂商必须摒弃传统单机游戏的思路。

从供给端的角度来看,游戏的画面越来越拟真,与此同时硬件的迭代也越来越快,很难不怀疑游戏厂商和硬件供应商之间存在着默契。从需求端的角度来看,尽管玩家经常抱怨游戏无聊,但又逃不开人是视觉动物的本质。即便PS1-PS3世代诞生了许多相当有创意,甚至邪门的游戏,但真正愿意原汁原味的怀旧者终究是少数。大多数的玩家依旧热衷于那些“稳健”的、更符合市场口味的商业作品,可以被接受的下限是育碧的《刺客信条》《孤岛惊魂》等3A,而上限目前来看则是索尼的第一方游戏,最典型是《蜘蛛侠》。

欧美厂商的3A标准迫使他们自己不得不维持高投入,为了收回成本而设定的商业预期进而导致创作上的束手束脚,最终表现在玩法和游戏性上的平庸,我们已经见到了许多这样的3A游戏。相比之下,许多在技术和画面没能卷到一流的日本游戏厂商则获得了生存的一席之地。以光荣特库摩为例,在魂like游戏中开辟了《仁王》这一独特的类魂但又不是魂的ARPG,《最终幻想:起源》也是在妥协画面和优化下对动作RPG的build构筑等玩法做出了重要探索,哪怕是gust主力开发的《炼金工房》系列近作有卖肉之嫌,但炼金调和的玩法本身的确很有趣,这些好的想法在3A游戏中越来越难看到。

左:《仁王2》,中:《最终幻想:起源》,右:《莱莎的炼金工房3》

老实说,我认为在游戏成本居高不下的当下及未来,3A游戏还是少一些为好,玩家也应当对画面水平没那么优秀的中等规模的作品给予更多的宽容,将视野从外表转移到核心的内在玩法上。

对于我喜欢的RPG游戏来说,更是如此。毫无节制的高规格投入应当被停止。与普遍更加线性的动作冒险游戏相比,制作RPG游戏是一个更费时费力费钱的项目。90年代的JRPG黄金时代,各种类型的题材层出不穷,制作人也敢于在游戏中表达独特的、反叛的观点,而今天制作一款JRPG的成本实在是太高了。从基础的世界观架构,到构思剧本、人物设计,再到战斗系统等等,RPG无所不包的特性导致开发难度成倍数上升。小众作品消失,3A级的RPG游戏屈指可数——在日本,我能想到的也只是《最终幻想7:重制版》。

左:《海王星:VVV战记少女》,中:《如龙0》,右:《英雄传说:黎之轨迹》

而那些“幸存”下来的RPG游戏,要么像地雷社的《海王星》一样以持续稳定的PS3画质和低廉价格勉强保住自己的核心玩家,要么就像法老控的《英雄传说》《伊苏》那样以一年一作的血汗作坊式速度来收割固定的粉丝。即使是Atlus也只是凭借《女神异闻录5》这一作才迅速蹿红,《女神异闻录》旧作的影响力远远不及5代,至于正传《真女神转生》系列则因为黑暗的风格和硬核的玩法受众也比较局限。制作《如龙》《审判》系列的龙组则将偷懒发挥到了极致——地图和动作模组的复用丧心病狂。因此,除了《最终幻想7:重制版》,近年来唯一能够称得上大制作,在画面方面也能跟上时代的,恐怕只有万代南梦宫时隔五年出品的传说系列新作《破晓传说》。虽然《破晓传说》使用了讨巧的空气渲染的技术,并且游戏在剧情和战斗方面广受诟病,但不妨碍这一作吸引到了大量新玩家,仅用6天时间销量已经破百万,成为该系列中销量最快的游戏。

《破晓传说》销量突破200万 官方发图庆贺

CEDEC+KYUSHU 2021节目里,制作人富泽祐介提到《破晓传说》的开发费用是《狂战传说》的 3倍。个人猜测大概有50-100亿日元,数千万美元,基本达到3A游戏的开发费基准。在2023年11月富泽祐介接受日本媒体4Gamer的采访时透露了《破晓传说》目前的全球销量已经突破了270万套,他将这一成绩称为是《传说》系列“前所未有”的。可以说,画面是《破晓传说》能够取得这一商业成绩的主要原因——哪怕其它地方不尽人意。另外,270万的销量对于一个已经发售2年左右的3A游戏,何时收回成本,盈利情况如何都是我比较关心的问题。2021年公布的系列历代作品销量排行榜,前三名分别为《宿命传说》(172万套)《宵星传说 》(237万套)和《仙乐传说》(240万套)。

世界销量第一:《仙乐传说》

日本销量第一:《宿命传说》

北美销量第一:《仙乐传说》

欧洲销量第一:《情热传说》

言归正传,有3A标准投入的《破晓传说》可以说是万代南梦宫一次有魄力的尝试,也是近年来JRPG的一次重要变革。但考虑到万代南梦宫IP大厂的雄厚实力,这样的尝试也不具备普遍的意义。大部分的日本厂商,在许多玩家看来,依旧固守着落后的画面和高昂的定价,圈地自萌。

玩家希望画面能够更好,但厂商却面临着巨大的困境。一方面,投入和回报并不是对等的,无法承担亏损的代价,因此游戏厂商更愿意保持稳定的盈利,这是一种商业上保守的心态。另一方面,画面优先的高投入挤压了游戏规模和新想法的空间,催生了大量的废案,内容质量以求稳为主,这是一种游戏设计上保守的心态。

超越商业现实的平庸性,在商业环境下创作出具有深远意义的游戏作品很难,我可以期待独立游戏中能够出现更多像《极乐迪斯科》这样富于哲学性的作品,但在商业环境下,《死亡搁浅》这样的“异类”更加可贵。大卫·波尔菲特(David Polfeldt)是育碧旗下工作室Massive Entertainment总经理,他以意大利文艺复兴时期的艺术家米开朗基罗为例,将米开朗基罗在西斯廷教堂的天花板上绘画比作一个游戏开发项目:米开朗基罗就像开发者,教皇是发行商。整个项目有预算和截止日期,但米开朗基罗仍然“找到了突破艺术边界的方法”。

游戏引擎的迭代使得许多个人开发者和小型团队也能够在画面上紧跟时代,但那是独立游戏,3A游戏需要更多的细节,更夸张的演出,这是独立游戏无法做到的。然而,对画面水平的吹毛求疵的总有边际递减,而创造力却是无极限的,这是3A游戏无法做到的。我已经很少玩3A游戏了,现在我期待更多的中等规模的游戏,以及真正诠释了游戏性的独立游戏(不包括那些跟风、追逐热门题材的商业作品)。更先进的技术在大厂手里意味着更多的技术研发投入,我认为这是大型3A开发商对业界的一大贡献,而对于中小游戏开发商、团队和个人来说,技术的进步无疑有利于降本增效,让创作者能够心无旁骛地探索叙事和玩法的边界。从这个角度来看,3A有其存在的意义,但对于大多数厂商来说已经成为了一个负担。

“如果你因为人们不买而不敢冒险,你就不会创新。如果你不创新,玩家就会感到无聊。”——Yves Guillemot,Ubisoft

#免责声明#

①本站部分内容转载自其它媒体,但并不代表本站赞同其观点和对其真实性负责。

②若您需要商业运营或用于其他商业活动,请您购买正版授权并合法使用。

③如果本站有侵犯、不妥之处的资源,请联系我们。将会第一时间解决!

④本站部分内容均由互联网收集整理,仅供大家参考、学习,不存在任何商业目的与商业用途。

⑤本站提供的所有资源仅供参考学习使用,版权归原著所有,禁止下载本站资源参与任何商业和非法行为,请于24小时之内删除!