在这一年,天戏互娱自己尝试投入到手游开发中,但最终《生死格斗5 无限》直到2018年才上线,且最终表现也相对平淡。为了更快转入手游赛道,天戏互娱选择跟别人一起分享这块蛋糕,开始自研的同时也提出了「IP定制业务」,对外寻求更多合作伙伴。

最具标志性的合作是2016年签下了《三国志11》的IP授权。这一IP由360和天戏互娱联合引进,前者负责游戏在国内iOS的发行、后者拿下海外发行,而游戏开发则交给了凯撒文化的子公司天上友嘉。

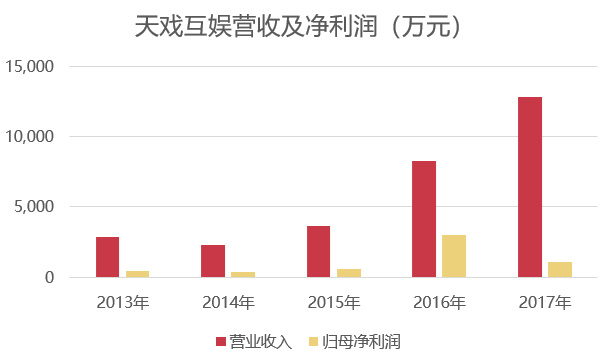

次年,IP改编的SLG《三国志2017》上线,这款游戏成为天戏互娱的主要营收来源,也带动的游戏营收大幅增长。业绩增长在第二年也未见颓势,上半年营收超过1.26亿,和前一年全年收入1.28亿相近。势头正盛的时候,天戏互娱在年底准备摘牌。

摘牌不到半年,盛天网络迅速出手收购。2019年盛天网络以4.2亿元的对价收购天戏互娱70%的股权,后者估值来到了6亿元。天戏互娱则承诺,在2019年~2022年分别实现扣非净利润不低于6000万、6480万、7776万和8100万。

不出意外的话,《三国志2017》的成功应该就是吸引盛天网络的关键因素。游戏在2019年8~12月给盛天网络创收1.45亿,占游戏收入58%,而公司前一年的游戏营收仅有1亿出头。尽管公司在游戏发行环节的参与度比较低,导致取得的收入只有流水的两到三成,但胜在收入稳定,至今都仍是公司游戏业务的主力营收产品。

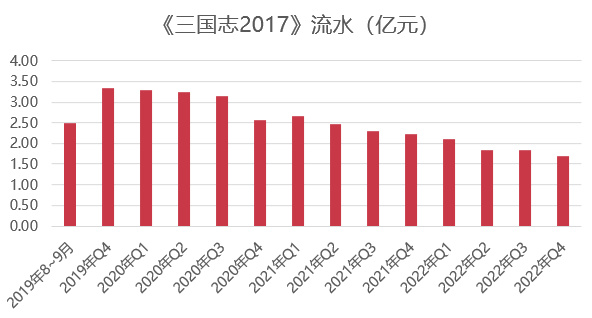

更加惊喜的是《三国志·战略版》的火爆。就在盛天网络宣布收购天戏互娱的一个月后,游戏在国内上线并迅速火爆。游戏上线不到半年收获将近12.3亿流水,盛天网络因为没有参与发行,所以分得收入只有2500多万,到手的只有流水的2%。

IP带来的收入增长不算明显,但和爆款挂钩之后还是让公司估值再一次提高。

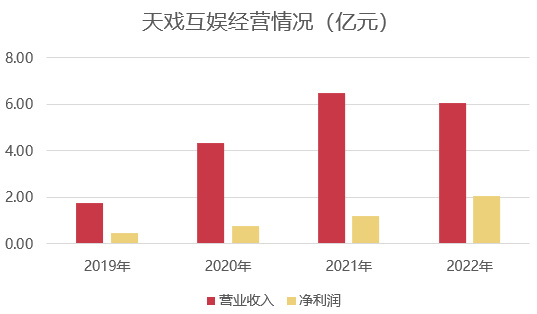

2021年盛天网络以3.6亿的对价收购天戏互娱剩余的30%,天戏互娱成为其全资子公司,估值翻了一倍来到了12亿。双方约定,当天戏互娱完成承诺之后会发放业绩奖励。在全资收购之后,业绩承诺的水准被抬高,天戏互娱承诺2021年至2023年的扣非净利润不低于1.06亿、1.17亿和1.3亿。

在基准线被抬高之后,2021年天戏互娱收获141万元的一般业绩奖励(达到业绩承诺、未达到超额业绩预期线)、2022年收获3610万元的超额业绩奖励。天戏互娱似乎再一次被低估了。

从天戏互娱的经营数据来看,自打被收购以来就一直保持着利润的增长,尽管去年的收入其实稍有下滑。去年盛天网络的IP运营业务是唯一一个毛利润增长的板块。公司透露原因是《三国志·战略版》的海外发行步入成熟期,收入稳定的同时推广成本有所减少。

今年是天戏互娱最后一年的对赌,基本只要维持同等盈利水平就能完成承诺,经营压力不是很大。

对于盛天网络来说,天戏互娱自2019年至今已经创造利润超过4.4亿,虽然对比7.8亿的收购总价还没有完全回本,但已经称得上是一笔相当划得来的收购案。

从2016年寻求投资标的到2019年收购天戏互娱的期间,盛天网络也不是没有尝试过靠自己来拓宽游戏业务。

2018年盛天网络曾作为天使投资人孵化的游戏公司昊飞网络,后者主要开发了手游《天天爱捕鱼》,第二年公司用半年创收超过4000万、盈利超过1000万。

而盛天网络将公司孵化出来之后就打算将股权转让给昊飞网络创始人(后因昊飞法定代表人涉嫌违法被限制人身自由,股权转让款未收回、也没有办理工商变更手续),并表示自家公司的重点战略方向在云服务和游戏服务板块上,比如游戏发行、IP运营、游戏社交等。

言下之意大概是,当下公司已经手握天戏互娱这一个更稳定、更保守的板块,对游戏业务的现状已经足够满意。

在变化中寻求增长点

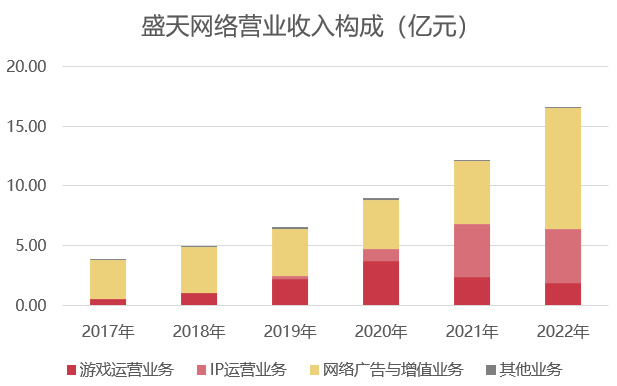

近些年盛天网络的营收一直处于上升阶段。如果从营收构成来看,2021年的IP运营业务提供了最多的增量、2022年的增长则来源于游戏社交(增值服务之一),反而是比较早尝试的游戏运营业务在持续萎缩,成为三大板块中的弱项。

首先在网络广告和增值服务方面,这其实是盛天网络目前比较重视的板块之一。尤其是其中的云游戏业务,公司在年报披露的承诺项目情况中透露,募资的4.8亿元中会有3.7亿元都投入到云游戏平台项目中。目前公司的「随乐游」云游戏平台已经上线使用,募资研发项目的进度还不到25%,预计最快也要到明年12月才能完成研发。

另外公司在电竞酒店方面和美团达成了合作,计划接入游戏、IP、社交、剧本杀、VR/AR等业态。包括游戏社交产品「带带电竞」也和电竞酒店实现了合作。公司业务涉及面广泛,平台和产品服务之间又构建起生态,这才组成超过5亿营收的业务板块。

其次在IP运营业务方面,盛天网络还在延续这一业务的生命力,只不过优势逐渐不那么明显。

一方面是能促成营收的IP新爆款并不多。比如2021年和中手游、腾讯合作的《真·三国无双霸》并没有特别亮眼的成绩、今年灵犀互娱的《三国志·战棋版》也没有看到官方信息中提及过天戏互娱。目前带动IP业务的主要产品仍然是《三国志2017》和《三国志·战略版》。

另一方面是取得新IP的过程依然艰难,即便早年和光荣积累下合作经验,似乎也不会让大IP变得唾手可得。今年盛天网络透露,公司原计划购买一个S级IP和一个A级IP来扩大IP运营业务,但是S级IP的谈判过程太过复杂、且授权金额超出预期,导致没有资金准备购买A级IP。其中S级IP的游戏已经在开发当中,结合业务动态可以猜测是《真·三国无双8》。

接下来公司有待上线的IP产品有两款。

一个是上述提到的《真·三国无双8》,目前游戏尚未正式曝光,计划做成格斗类产品,游戏最初对外寻找合作对象,今年在年报中透露该项目已经进入自研阶段。另一款则是《大航海时代:海上霸主》,由启虹游戏研发,2021年就在腾讯游戏发布会上亮相并进行过测试,计划今年内在多个市场逐步上线。

《大航海时代:海上霸主》

最后最值得挖掘的是游戏运营业务。当初盛天网络依靠网吧平台的开拓联运业务,后续板块收缩大概也在预期当中。近些年开始,盛天网络开始拓展手游发行业务,成立了专注游戏发行的子公司,由公司副总经理同时分管广告营销和游戏发行业务。

截至目前为止,手游发行的业务还没见什么起色。最早上线的是2020年上线的《蜀山掌门》,游戏由沙盒时代研发,iOS畅销榜最高不过400名,运营3年后下架。目前在运营的只有2021年的卡牌手游《超级精灵手表》和去年的《四象物语》,均没有太亮眼的成绩。

针对之后的业务布局,公司有意地去绑定一些研发团队。也是从2021年开始,公司陆续投资了游戏研发公司深圳墨冰、武汉盛潮、心炎网络,并且都达成了游戏发行的合作。

深圳墨冰专注于精灵收集和卡牌游戏,之前研发《超级精灵手表》之后就和盛天网络达成过合作,游戏单月流水超过600万。目前公司在研的新品是盲盒题材卡牌游戏《潮灵王国:起源》,游戏在今年6月取得版号。盛天网络曾表示过考虑基于游戏开发实体或数字文创产品。

《潮灵王国:起源》

盛潮网络目前研发有3D即时制卡牌游戏《炁术行者》,心炎网络旗下则储备有一款3D ARPG《星之翼》。值得留意的是,这两家公司的股权结构都有些类似:盛天网络持有小部分股权、公司法定代表人持有一部分股权、而大部分的股权均由名为刘思源的同一人持有。猜测盛天网络和研发公司之间已经有比较紧密的关系。

《星之翼》

公司甚至在组建手游发行团队的同时,开始尝试踏入独立游戏发行领域。2021年盛天网络成立了独立游戏发行工作室Paras,能提供发行分销、移植研发等服务。

2022年Paras发行了Roguelike卡牌《神州志:西游》、剧情AVG《雨夜屠夫》和《残世界的鸢尾花》,今年推出了恐怖游戏《残秽的我们2》等产品。部分游戏收获了还不错的口碑,只是还缺少一个爆款来打响品牌。

结语

现在能看得出来,盛天网络还在为未来下注。云游戏、电竞酒店等产业其实都未曾扩大,而公司同时还在亲自涉足游戏研发运营等业务。相比起寻求合作,现在盛天网络可能更希望把未来把握在自己的手中。

#免责声明#

①本站部分内容转载自其它媒体,但并不代表本站赞同其观点和对其真实性负责。

②若您需要商业运营或用于其他商业活动,请您购买正版授权并合法使用。

③如果本站有侵犯、不妥之处的资源,请联系我们。将会第一时间解决!

④本站部分内容均由互联网收集整理,仅供大家参考、学习,不存在任何商业目的与商业用途。

⑤本站提供的所有资源仅供参考学习使用,版权归原著所有,禁止下载本站资源参与任何商业和非法行为,请于24小时之内删除!